Panduan lengkap syarat KPR 2025 untuk pembeli rumah pertama. Dapatkan tips praktis agar pengajuan kredit rumah lebih mudah dan lancar.

Mau beli rumah KPR tahun ini tapi masih bingung dengan syarat KPR 2025 yang terasa “banyak dan berubah-ubah”? Tenang. Banyak pembeli rumah pertama tersendat bukan karena tak mampu, tapi karena dokumennya kurang rapi atau tidak sesuai standar bank saat pengajuan KPR.

Di artikel ini, kita bedah syarat KPR 2025 dengan bahasa ringan dan langsung praktik. Tujuannya simpel: Anda paham apa saja yang harus siap dari awal, proses kredit rumah jadi lebih cepat, dan keputusan finansial tetap aman. Bersama Rumah Murah (Watu Kobu Propertindo), semua serba Aman, Nyaman, Cuan—karena kami fokus pada transparansi proses dan dukungan penuh sampai akad.

Mini cerita: Raka & Dini sempat ditolak bank karena e-KTP Raka belum update status pernikahan. Setelah merapikan dokumen sesuai checklist di bawah, pengajuan berikutnya mulus. Kadang yang dibutuhkan hanya ketelitian plus urutan yang tepat.

Tips 1: Identitas Diri & Status Hukum (Fondasi yang Sering Disepelekan)

Kenapa penting? Di tahap awal, bank hanya ingin satu hal: Anda benar-benar Anda, dan datanya valid di sistem kependudukan. Bila identitas “bersih & konsisten”, proses berikutnya jauh lebih lancar.

Dokumen yang wajib siap:

-

e-KTP aktif dan terbaca jelas (tanpa blur/retak).

-

KK (Kartu Keluarga) terbaru.

-

NPWP (pastikan nomor sesuai dan masih aktif digunakan).

-

Status pernikahan:

-

Menikah: lampirkan Akte Nikah + KTP & NPWP pasangan (karena penghasilan & kewajiban sering digabung untuk hitung kelayakan).

-

Cerai/Widow(er): sertakan Akte Cerai/Akta Kematian (jika relevan).

-

-

Alamat domisili konsisten di KTP/KK/dokumen kerja (jika berbeda, siapkan surat keterangan domisili atau bukti pendukung seperti tagihan utilitas).

Kesalahan kecil yang sering bikin ditolak:

-

Nama di KTP ≠ nama di NPWP/Slip Gaji (beda huruf atau gelar).

-

Status pernikahan belum di-update di Dukcapil, padahal sudah menikah/cerai.

-

KTP fisik rusak atau foto terlalu gelap hingga gagal scan.

Cara cepat lolos tahap ini (3 langkah):

-

Cek konsistensi data (Nama, NIK, tanggal lahir) di seluruh dokumen → samakan exactly the same.

-

Update status (nikah/cerai) ke Dukcapil sebelum ajukan pengajuan KPR.

-

Siapkan versi digital (PDF/scan) yang tajam (300 dpi), ukuran file wajar, dan diberi nama file rapi:

KTP_Nama.pdf,KK_Nama.pdf,NPWP_Nama.pdf.

Mini Checklist (2 menit sebelum submit):

e-KTP masih aktif & terbaca jelas

KK terbaru (anggota keluarga & alamat sesuai)

NPWP cocok dengan nama di KTP

Status pernikahan sudah sesuai data Dukcapil

Salinan dokumen digital siap & terorganisir dalam 1 folder

Storytelling singkat (aplikatif):

Mira (25) lajang, gaji tetap, ditolak di bank A hanya karena NPWP-nya masih pakai nama panggilan. Setelah dia ganti ke nama resmi sesuai KTP dan rescan dokumen dengan kualitas baik, bank B langsung approve tahap awal. Kadang “win” Anda ada di detail.

Nilai tambah Rumah Murah:

Tim kami terbiasa melakukan pre-check dokumen sebelum Anda ke bank. Ini menghemat waktu, mengurangi peluang ditolak di depan, dan menjaga momentum saat beli rumah KPR.

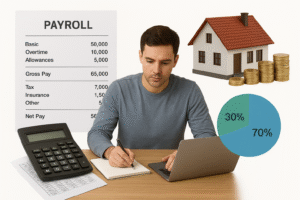

Tips 2: Kelayakan Finansial (Penghasilan & DSR)

Bank nggak cuma lihat berapa gaji Anda, tapi seberapa sehat arus keuangan bulanan Anda. Ini dihitung lewat DSR (Debt Service Ratio)—rasio cicilan terhadap penghasilan. Kalau terlalu tinggi, pengajuan KPR otomatis ditolak.

Aturan main umumnya:

-

DSR ideal: maksimal 30–40% dari penghasilan bulanan.

-

Jadi, kalau penghasilan Rp10 juta, cicilan KPR sebaiknya tidak lebih dari Rp3–4 juta per bulan.

-

Bank akan melihat total cicilan Anda: kartu kredit, pinjaman online, kredit kendaraan, dll.

Mini Checklist “Lolos DSR”:

Hitung total cicilan berjalan (mobil, motor, kartu kredit).

Simulasikan cicilan KPR sesuai harga rumah.

Pastikan total cicilan ≤ 40% penghasilan tetap.

Contoh nyata:

Bayu & Sinta, pasangan muda dengan penghasilan gabungan Rp12 juta. Mereka incar rumah Rp500 juta dengan tenor 20 tahun. Simulasi cicilan: Rp3,5 juta/bulan. Karena cicilan lain hanya Rp1 juta, total cicilan mereka Rp4,5 juta (≈37% dari gaji). ✅ Masuk kategori sehat → KPR bisa lolos.

Sebaliknya, kalau Bayu masih punya cicilan motor Rp3 juta, maka total cicilan jadi Rp6,5 juta (≈54%). ❌ Melebihi batas → hampir pasti ditolak.

Solusi praktis sebelum ajukan:

-

Lunasi cicilan kecil (misalnya pinjaman online atau kartu kredit).

-

Gabungkan penghasilan pasangan untuk menaikkan plafon.

-

Pilih tenor lebih panjang agar cicilan bulanan lebih ringan (meski total bunga lebih besar).

Nilai tambah Rumah Murah:

Kami bantu hitung simulasi KPR realistis sesuai gaji & gaya hidup Anda. Jadi, sebelum ke bank, Anda sudah tahu pilihan rumah & plafon cicilan yang paling aman.

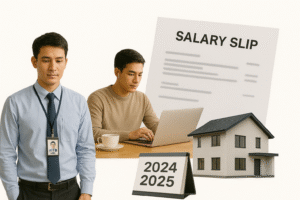

Tips 3: Rekening & Bukti Transaksi Keuangan

Bank ingin memastikan penghasilan Anda benar-benar masuk & stabil. Slip gaji memang penting, tapi tanpa bukti arus kas di rekening, bank bisa ragu. Jadi, mutasi rekening 3–6 bulan terakhir adalah dokumen wajib.

Dokumen yang biasanya diminta:

-

Slip gaji atau surat keterangan penghasilan (3–6 bulan terakhir).

-

Mutasi rekening tabungan (print out, biasanya dari bank tempat Anda menabung).

-

Jika wiraswasta: laporan omzet usaha + rekening giro/tabungan usaha.

Kesalahan yang sering bikin masalah:

-

Gaji ditransfer ke rekening berbeda dengan yang diajukan.

-

Saldo rekening sering “0” karena langsung habis setelah gajian.

-

Transaksi tidak konsisten (banyak transfer “asing” yang menimbulkan tanda tanya).

Mini Checklist “Rekening Sehat”:

Gunakan satu rekening utama untuk gaji/pendapatan.

Jaga saldo minimal tidak “nol” setiap akhir bulan.

Hindari transaksi mencurigakan (misalnya, transfer besar dari rekening pihak ketiga yang tidak jelas).

Cetak mutasi rekening lengkap 3–6 bulan terakhir.

Contoh nyata:

Aldi, karyawan swasta, ditolak bank karena slip gaji Rp8 juta/bulan tidak nyambung dengan mutasi rekening yang hanya menunjukkan Rp4 juta. Setelah dicek, ternyata sisa gaji Rp4 juta ditransfer ke rekening pribadi lain setiap bulan. Solusinya? Aldi satukan penerimaan gaji di satu rekening, ajukan ulang, dan langsung approve.

Solusi praktis sebelum ajukan:

-

Satukan arus kas ke 1 rekening utama (hindari pecah-pecah).

-

Jaga saldo rata-rata positif, minimal beberapa juta tiap akhir bulan.

-

Siapkan dokumen resmi dari HRD/perusahaan bila ada tunjangan atau bonus yang tidak rutin.

Nilai tambah Rumah Murah:

Kami bisa bantu cek apakah mutasi rekening Anda sudah “bankable”. Kalau belum, tim kami kasih strategi praktis (misalnya menunda pengajuan 1–2 bulan sambil menata arus kas) agar peluang lolos KPR lebih besar.

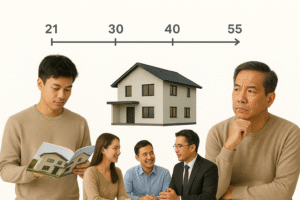

Tips 4: Usia Pemohon

Usia jadi faktor utama karena bank ingin memastikan Anda masih produktif sampai masa cicilan selesai. Semakin “tepat umur”, semakin besar peluang lolos KPR.

Aturan umum syarat KPR 2025:

-

Minimal usia: 21 tahun atau sudah menikah.

-

Maksimal usia: 55–60 tahun saat KPR lunas (tergantung bank & profesi).

-

Untuk profesional tertentu (PNS, dokter, dosen), bank kadang beri toleransi usia lebih panjang karena masa kerja jelas.

Mini Checklist “Umur Siap KPR”:

Usia ≥ 21 tahun atau sudah menikah.

Hitung usia saat kredit lunas (misalnya tenor 15–20 tahun).

Jika mendekati usia maksimal, pilih tenor lebih pendek agar sesuai aturan bank.

Contoh nyata:

Rini (32 tahun) ingin ambil KPR 20 tahun. Artinya, ia akan berusia 52 saat lunas → ✅ masih aman.

Tapi kalau Pak Budi (48 tahun) ambil KPR 20 tahun, ia baru lunas di usia 68 → ❌ ditolak. Solusi: pilih tenor 10 tahun agar selesai di usia 58.

Solusi praktis sebelum ajukan:

-

Hitung mundur tenor sesuai usia.

(Misal usia 40 → maksimal tenor realistis 15 tahun). -

Pertimbangkan penggabungan penghasilan pasangan yang lebih muda agar tenor bisa lebih panjang.

-

Ambil KPR lebih awal (ideal di usia 25–35) supaya cicilan lebih ringan dan fleksibel.

Nilai tambah Rumah Murah:

Kami bantu carikan opsi program KPR fleksibel yang bisa menyesuaikan usia Anda, termasuk solusi KPR bersama pasangan agar tetap sesuai aturan bank.

Tips 5: Status Pekerjaan & Masa Kerja

Bank ingin kepastian bahwa Anda punya penghasilan stabil untuk membayar cicilan tiap bulan. Status pekerjaan & lama bekerja jadi indikator utama.

Aturan umum syarat KPR 2025:

-

Karyawan tetap: minimal masa kerja 1–2 tahun di perusahaan sekarang.

-

Kontrak/freelancer: biasanya lebih sulit, tapi bisa lolos jika ada bukti penghasilan rutin & kontrak kerja berkelanjutan.

-

Wiraswasta: butuh laporan keuangan, izin usaha (SIUP/NIB), dan mutasi rekening usaha minimal 6–12 bulan.

Mini Checklist “Pekerjaan Aman di Mata Bank”:

Karyawan tetap dengan slip gaji & SK pengangkatan.

Masa kerja minimal 1–2 tahun.

Jika wiraswasta: punya dokumen usaha resmi & mutasi rekening sehat.

Hindari terlalu sering pindah kerja sebelum ajukan KPR.

Contoh nyata:

Dedi, karyawan kontrak 6 bulan, ditolak karena status belum tetap. Ia menunggu hingga dapat SK pegawai tetap, lalu ajukan ulang → langsung lolos.

Sementara Lina, pemilik toko online, awalnya ragu karena tidak punya slip gaji. Setelah menyiapkan laporan omzet + NIB, bank menerima aplikasinya.

Solusi praktis sebelum ajukan:

-

Pastikan status pekerjaan jelas. Kalau kontrak, tunggu sampai jadi pegawai tetap.

-

Siapkan dokumen usaha resmi bagi wiraswasta (SIUP/NIB, laporan keuangan sederhana).

-

Jangan terburu pindah kerja saat proses pengajuan berlangsung.

Nilai tambah Rumah Murah:

Kami bantu analisis apakah status pekerjaan Anda sudah “bankable”, serta memberi arahan dokumen tambahan agar bank lebih yakin menyetujui pengajuan.

Tips 6: Dokumen Tambahan (Sesuai Status)

Selain dokumen standar, bank biasanya minta dokumen tambahan sesuai status pribadi & pekerjaan. Seringkali di sinilah banyak orang terhambat, karena kurang lengkap saat submit.

Kategori dokumen tambahan yang perlu Anda siapkan:

-

Single: cukup KTP, KK, NPWP.

-

Menikah: wajib sertakan dokumen pasangan (KTP, NPWP, Akta Nikah).

-

Cerai/Duda/Janda: lampirkan Akta Cerai atau Akta Kematian pasangan.

-

Wiraswasta/Profesional: SIUP/NIB, TDP, laporan keuangan, kontrak kerja atau bukti omzet.

-

Pegawai negeri/ASN: SK pengangkatan & SK terakhir.

Mini Checklist “Tambahan Aman”:

Dokumen pasangan siap (jika menikah).

Dokumen status hukum jelas (nikah/cerai/kematian pasangan).

Dokumen usaha lengkap (untuk wiraswasta/profesional).

SK pekerjaan/kontrak tersedia (untuk PNS/pegawai tetap).

Contoh nyata:

Anton & Rika ditolak di bank karena Anton lupa lampirkan NPWP istrinya. Padahal, penghasilan istrinya digunakan dalam penghitungan kelayakan. Setelah ditambah, aplikasi mereka langsung jalan.

Solusi praktis sebelum ajukan:

-

Cek status pribadi → single, menikah, cerai. Lengkapi sesuai kebutuhan.

-

Jika wiraswasta, rapikan dokumen legal usaha.

-

Scan semua dokumen dan simpan dalam folder rapi sesuai kategori: Pribadi, Pasangan, Usaha.

Nilai tambah Rumah Murah:

Kami bantu buatkan checklist personal sesuai status Anda. Jadi, tidak ada lagi dokumen yang tercecer atau bikin aplikasi tertunda.

Tips 7: Uang Muka (DP) & Biaya Tambahan

Banyak pembeli rumah pertama hanya fokus pada harga rumah & cicilan KPR, padahal ada DP dan biaya tambahan yang harus siap sejak awal. Kalau tidak dihitung, pengajuan bisa tersendat.

Aturan umum syarat KPR 2025:

-

DP (Down Payment): minimal 10–20% dari harga rumah (tergantung bank & program).

-

Biaya tambahan: provisi bank (1% plafon kredit), administrasi, notaris, asuransi jiwa & kebakaran, balik nama sertifikat.

Mini Checklist “Dana Awal KPR”:

Siapkan DP minimal 10–20%.

Hitung biaya provisi & administrasi.

Cadangkan biaya notaris, BPHTB, balik nama sertifikat.

Jangan lupakan asuransi jiwa & kebakaran (biasanya wajib).

Contoh nyata:

Sari menyiapkan DP Rp100 juta untuk rumah Rp1 miliar. Tapi ia lupa ada biaya tambahan sekitar Rp30 juta (notaris, provisi, asuransi). Akhirnya, ia harus tunda akad 1 bulan untuk melengkapi dana.

Lesson learned: selalu hitung DP + biaya ekstra agar tidak kaget di akhir.

Solusi praktis sebelum ajukan:

-

Hitung total kebutuhan dana awal = DP + biaya tambahan.

-

Gunakan tabungan khusus DP agar uang tidak terpakai untuk kebutuhan lain.

-

Cari bank dengan promo KPR (misalnya bebas provisi atau DP rendah).

Nilai tambah Rumah Murah:

Kami bantu simulasi perhitungan biaya awal lengkap sehingga Anda tahu pasti berapa dana yang harus disiapkan, bukan sekadar estimasi.

Tips 8: Riwayat Kredit (BI Checking/SLIK OJK)

Bank perlu tahu apakah Anda “pembayar yang disiplin”. Caranya? Mereka cek catatan kredit lewat SLIK OJK (dulu BI Checking). Kalau ada tunggakan atau cicilan macet, peluang disetujui KPR bisa langsung anjlok.

Kategori skor kredit (SLIK OJK):

-

Kol 1: Lancar → ✅ aman.

-

Kol 2: Dalam perhatian khusus → ⚠️ bisa dipertimbangkan.

-

Kol 3–5: Macet → ❌ hampir pasti ditolak.

Mini Checklist “Riwayat Kredit Bersih”:

Lunasi tunggakan kartu kredit sebelum ajukan.

Tutup pinjaman kecil yang tidak terpakai.

Jaga pembayaran tepat waktu 6–12 bulan terakhir.

Hindari apply pinjaman baru menjelang pengajuan KPR.

Contoh nyata:

Fajar ditolak 2 bank karena pernah telat bayar cicilan motor lebih dari 90 hari. Setelah ia melunasi & menjaga track record kredit selama 1 tahun, akhirnya pengajuan KPR berikutnya disetujui.

Solusi praktis sebelum ajukan:

-

Cek status kredit pribadi di kantor OJK atau secara online.

-

Bersihkan tunggakan sekecil apapun, bahkan Rp100 ribu di kartu kredit bisa jadi masalah.

-

Tunggu 6–12 bulan setelah catatan kredit bersih sebelum ajukan ulang.

Nilai tambah Rumah Murah:

Kami bisa bantu cek risiko pengajuan Anda lewat screening awal, sehingga Anda tahu apakah sudah aman melangkah ke bank atau perlu strategi perbaikan dulu.

Tips 9: Properti yang Dibiayai

Bank bukan cuma menilai Anda, tapi juga rumah yang mau dibiayai. Kalau properti tidak jelas legalitasnya atau bermasalah, KPR bisa ditolak meski keuangan Anda sehat.

Syarat properti agar lolos KPR:

-

Legalitas jelas: sertifikat SHM (Hak Milik) atau HGB (Hak Guna Bangunan).

-

IMB/PBG lengkap: bukti izin mendirikan bangunan atau persetujuan bangunan gedung.

-

Bebas sengketa: tidak ada kasus hukum atas tanah/rumah.

-

Lokasi masuk area pembiayaan bank: beberapa bank menolak daerah tertentu yang dianggap berisiko banjir/akses sulit.

-

Developer rekanan bank: khusus untuk rumah baru, biasanya bank lebih mudah acc jika developer sudah punya kerja sama.

Mini Checklist “Properti Bankable”:

Sertifikat tanah/rumah asli & valid.

IMB/PBG tersedia.

Tidak ada catatan sengketa atau blokir di BPN.

Developer masuk daftar rekanan bank (untuk rumah baru).

Contoh nyata:

Yuni gagal akad karena rumah yang dia incar ternyata masih sengketa warisan. Setelah beralih ke rumah lain dengan sertifikat SHM bersih, pengajuan langsung mulus.

Solusi praktis sebelum ajukan:

-

Minta cek sertifikat di BPN/notaris sebelum apply KPR.

-

Utamakan beli di developer rekanan bank supaya proses lebih cepat.

-

Jika beli rumah second, pastikan semua dokumen lama lengkap & tidak ada blokir.

Nilai tambah Rumah Murah:

Kami siap bantu verifikasi legalitas properti (sertifikat, IMB, status tanah) sebelum Anda ajukan KPR, jadi tidak buang waktu ke rumah yang ujung-ujungnya ditolak bank.

Tips 10: Bank & Program KPR 2025

Setiap bank punya aturan, bunga, dan promo berbeda. Milih bank asal-asalan bisa bikin cicilan terasa berat padahal ada opsi lebih ringan.

Apa yang perlu dicek dari bank & program KPR:

-

Jenis bunga: fixed (tetap), floating (mengambang), atau kombinasi.

-

Tenor: makin panjang tenor, cicilan bulanan ringan, tapi total bunga lebih besar.

-

Biaya tambahan: provisi, administrasi, asuransi, notaris.

-

Promo KPR 2025: beberapa bank kasih bunga mulai 3–5% fix di tahun pertama.

-

Rekanan developer: biasanya ada kemudahan approval & diskon biaya jika beli dari proyek kerja sama.

Mini Checklist “Bandingkan Bank”:

Sudah cek minimal 3 bank berbeda.

Pahami skema bunga (fixed vs floating).

Hitung cicilan dengan simulasi KPR resmi bank.

Cari tahu promo terbaru (bunga rendah, diskon biaya).

Contoh nyata:

Rudi ambil KPR di Bank A dengan bunga promo fix 5 tahun. Hasilnya cicilannya stabil, nggak goyang walau suku bunga BI naik di tahun ke-3. Temannya yang ambil floating, cicilannya malah naik Rp1 juta/bulan.

Solusi praktis:

-

Gunakan simulasi online di website bank untuk cek cicilan sesuai penghasilan.

-

Ikuti expo properti/KPR 2025, biasanya banyak promo bunga & potongan biaya.

-

Jangan buru-buru, bandingkan dulu sebelum teken akad.

Nilai tambah Rumah Murah:

Kami bisa bantu pilihkan bank + program KPR yang sesuai profil finansial Anda, lengkap dengan update promo terbaru 2025. Jadi, Anda nggak perlu ribet riset satu per satu.

Kesimpulan

Mengajukan KPR 2025 sebenarnya bukan hal yang rumit kalau Anda sudah paham syarat-syaratnya. Mulai dari memastikan kelengkapan dokumen, menghitung DSR (Debt Service Ratio), menyiapkan DP, hingga memilih bank dengan program bunga paling pas. Intinya, semua kembali pada perencanaan finansial yang matang.

Bagi pembeli rumah pertama, KPR adalah langkah besar. Tapi dengan persiapan yang tepat, Anda bisa wujudkan rumah impian tanpa harus merasa terbebani.

Ingat: KPR bukan sekadar cicilan, tapi komitmen jangka panjang. Semakin siap Anda dari awal, semakin tenang perjalanan ke depan.

Ingin tahu apakah penghasilan Anda sudah layak untuk pengajuan KPR? Atau bingung pilih bank mana dengan bunga terbaik di 2025?

👉 Konsultasi gratis sekarang dengan tim Rumah Murah!

Kami bantu hitung kelayakan KPR Anda, rekomendasikan bank dengan bunga kompetitif, hingga dampingi seluruh prosesnya. Karena bersama Rumah Murah, rumah idaman bukan sekadar mimpi, tapi kenyataan yang Aman, Nyaman, Cuan. 🏡✨