Hitung cicilan KPR sesuai gaji Anda, temukan rumah idaman dengan aman, nyaman, dan tetap cuan bersama Rumah Murah.

Punya rumah sendiri itu impian hampir semua keluarga muda. Tapi… sering muncul pertanyaan besar: “Berapa cicilan KPR yang aman sesuai gaji kita?”

Jangan sampai semangat punya rumah berubah jadi stres bulanan hanya karena salah perhitungan cicilan. Banyak pasangan muda langsung terburu-buru mengajukan KPR tanpa tahu batas aman, hasilnya keuangan jadi bocor, tabungan terkuras, bahkan kebutuhan harian ikut terganggu.

Kabar baiknya, menghitung cicilan KPR sesuai gaji sebenarnya tidak serumit yang dibayangkan. Ada rumus praktis yang bisa jadi pegangan, ditambah simulasi KPR yang bisa langsung Anda coba lewat kalkulator KPR Rumah Murah. Dengan cara ini, Anda bisa lebih tenang memilih rumah idaman tanpa takut terjebak cicilan yang mencekik.

Yuk, kita bahas langkah-langkahnya.

Tips 1: Kenali Aturan Emas DSR (Debt Service Ratio)

Langkah pertama menghitung cicilan KPR adalah mengenal konsep DSR (Debt Service Ratio). Sederhananya, DSR adalah aturan emas yang menyarankan cicilan total (KPR + cicilan lain) tidak lebih dari 30–40% penghasilan bulanan.

Contoh nyata:

Contoh nyata:

Jika penghasilan Anda Rp10 juta per bulan, maka cicilan ideal ada di kisaran Rp3–4 juta.

Kalau sampai cicilan melebihi 50% penghasilan, resikonya tinggi: dana darurat tipis, kebutuhan sehari-hari bisa terganggu.

Banyak keluarga muda yang jatuh ke “jebakan cicilan” karena menganggap gaji cukup, padahal cicilan sudah melewati batas aman. Jadi, sebelum melangkah ke tahap selanjutnya, pastikan hitungan DSR Anda sesuai.

Mini Checklist DSR:

Hitung total penghasilan bersih Anda.

Alokasikan max 30–40% untuk cicilan KPR.

Sisanya tetap untuk kebutuhan bulanan + tabungan.

Dengan memahami DSR, Anda sudah punya fondasi kokoh untuk menghitung cicilan KPR sesuai gaji.

Tips 2: Hitung Total Penghasilan Bersih Keluarga

Setelah tahu aturan emas DSR, langkah berikutnya adalah menghitung total penghasilan bersih keluarga. Kenapa penting? Karena cicilan KPR sebaiknya didasarkan pada penghasilan yang benar-benar bisa dipakai, bukan angka kotor yang terlihat besar di slip gaji.

Bedakan dulu antara:

Gaji Pokok: pendapatan utama dari pekerjaan tetap.

Penghasilan Tambahan: bonus, freelance, usaha sampingan.

Potongan Wajib: BPJS, pajak, atau cicilan lain yang otomatis dipotong.

Contoh nyata:

Bayangkan pasangan muda, Andi dan Rina, dengan gaji gabungan Rp15 juta. Setelah dipotong iuran BPJS, pajak, dan cicilan motor, penghasilan bersih mereka jadi Rp13 juta. Nah, angka Rp13 juta inilah yang dipakai untuk menghitung batas aman cicilan KPR, bukan Rp15 juta.

Dengan begitu, mereka bisa menentukan cicilan ideal di kisaran Rp3,9–5,2 juta (30–40% dari Rp13 juta). Angka ini lebih realistis dan membuat keuangan tetap sehat.

Mini Checklist Penghasilan Bersih:

Catat gaji pokok bulanan Anda.

Tambahkan penghasilan tambahan (jika rutin & stabil).

Kurangi semua potongan wajib & cicilan lain.

Gunakan angka bersih ini sebagai dasar hitung KPR.

Dengan cara ini, Anda terhindar dari salah perhitungan dan bisa lebih percaya diri saat memilih rumah sesuai kemampuan.

Tips 3: Simulasi KPR dengan Kalkulator Online

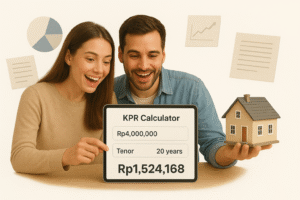

Sekarang saatnya masuk ke bagian paling seru: simulasi cicilan KPR. Setelah tahu penghasilan bersih, jangan berhenti di angka—langsung cek realistisnya lewat kalkulator KPR.

Kenapa penting? Karena simulasi membantu Anda melihat gambaran jelas: berapa cicilan per bulan, berapa bunga, dan berapa total biaya yang akan keluar selama tenor berjalan.

Contoh mini skenario:

Penghasilan bersih: Rp13 juta.

DP: Rp100 juta.

Harga rumah: Rp500 juta.

Tenor: 15 tahun.

Hasil simulasi bisa menunjukkan cicilan sekitar Rp3,5–4 juta per bulan (tergantung bunga). Dari sini, Anda bisa langsung tahu apakah sesuai dengan batas aman DSR.

Di website Rumah Murah, kami menyediakan kalkulator KPR praktis yang bisa Anda gunakan gratis. Cukup masukkan gaji, harga rumah, DP, tenor, dan bunga → hasilnya langsung keluar. Lebih cepat dan transparan dibanding hitung manual.

Mini Checklist Simulasi KPR:

Masukkan penghasilan bersih bulanan.

Tentukan harga rumah & jumlah DP.

Pilih tenor sesuai kebutuhan.

Bandingkan hasil cicilan dengan batas DSR.

Dengan simulasi ini, Anda bisa menghindari overbudget dan memilih rumah yang benar-benar sesuai kemampuan. Ingat, cicilan KPR yang sehat = hidup lebih tenang.

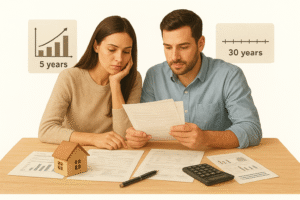

Tips 4: Pilih Tenor Sesuai Rencana Hidup

Tenor atau jangka waktu KPR adalah faktor penting yang menentukan besar kecilnya cicilan. Semakin panjang tenor, cicilan per bulan terasa lebih ringan, tapi total bunga yang dibayar bisa lebih besar. Sebaliknya, tenor pendek membuat cicilan lebih tinggi, tapi rumah lebih cepat lunas.

Contoh perbandingan sederhana:

Tenor 10 tahun: cicilan lebih besar per bulan, tapi total bunga lebih kecil.

Tenor 20 tahun: cicilan bulanan lebih ringan, tapi bunga total jauh lebih tinggi.

Keluarga muda biasanya tergoda memilih tenor panjang karena cicilan terasa enteng. Tapi coba pikirkan lagi: bagaimana rencana hidup Anda 10–20 tahun ke depan? Apakah ada rencana anak sekolah, bisnis, atau pindah kota?

Mini Checklist Pilih Tenor:

Apakah Anda ingin cepat lunas meski cicilan agak besar?

Atau lebih nyaman cicilan ringan dengan waktu lebih panjang?

Sudahkah mempertimbangkan rencana besar lain dalam hidup (anak, investasi, pensiun)?

Dengan menyesuaikan tenor pada kondisi dan rencana keluarga, Anda tidak hanya menghitung cicilan, tapi juga memastikan perjalanan hidup tetap aman dan nyaman.

Tips 5: Perhatikan Suku Bunga KPR (Fixed vs Floating)

Salah satu hal yang sering bikin cicilan KPR berubah-ubah adalah jenis suku bunga. Nah, penting banget bagi keluarga muda untuk memahami dua tipe utama:

Bunga Fixed (Tetap)

Cicilan per bulan tetap selama periode tertentu (misalnya 3–5 tahun pertama).

Cocok untuk keluarga yang ingin stabilitas di awal, tanpa khawatir cicilan naik.

Bunga Floating (Mengambang)

Besarnya bunga mengikuti suku bunga pasar. Artinya cicilan bisa naik atau turun.

Risiko lebih tinggi, tapi bisa menguntungkan kalau bunga pasar sedang turun.

Contoh nyata:

Andi dan Rina mengambil KPR Rp400 juta dengan bunga fixed 5% selama 3 tahun. Cicilan mereka stabil di Rp3,2 juta per bulan. Setelah 3 tahun, bunga berubah jadi floating sesuai pasar, dan cicilan naik jadi Rp3,7 juta.

Tanpa perhitungan matang, lonjakan ini bisa bikin kaget. Karena itu, sebelum menandatangani akad KPR, pastikan Anda tahu: berapa lama bunga fixed berlaku, dan berapa estimasi bunga floating setelahnya.

Mini Checklist Suku Bunga:

Apakah ada periode bunga fixed? Berapa lama?

Sudah cek estimasi bunga floating?

Apakah keuangan Anda siap jika cicilan tiba-tiba naik?

Dengan memahami perbedaan fixed vs floating, Anda bisa memilih skema KPR yang paling aman sesuai kebutuhan.

Tips 6: Sisihkan Dana Darurat Minimal 3–6 Bulan

Punya rumah lewat KPR memang menyenangkan, tapi jangan lupa: hidup penuh dengan kejutan. Bisa saja ada kondisi tak terduga—mulai dari kehilangan pekerjaan, biaya kesehatan mendadak, sampai kebutuhan sekolah anak yang melonjak.

Karena itu, pastikan Anda punya dana darurat minimal 3–6 bulan pengeluaran bulanan sebelum mengambil KPR. Dana ini jadi “payung” ketika hujan badai datang, sehingga cicilan tetap aman dibayar tanpa mengorbankan kebutuhan lain.

Contoh nyata:

Bayangkan Budi dan Sari, pasangan muda dengan cicilan KPR Rp4 juta/bulan. Suatu ketika Budi harus dirumahkan dari kantor. Untungnya, mereka sudah menyiapkan dana darurat Rp25 juta. Selama 6 bulan ke depan, cicilan tetap lancar tanpa harus panik menjual aset atau berhutang ke orang lain.

Mini Checklist Dana Darurat:

Hitung total pengeluaran bulanan keluarga.

Kalikan 3–6 bulan sebagai target dana darurat.

Simpan di rekening terpisah yang mudah dicairkan.

Dengan dana darurat yang kuat, Anda bisa tidur lebih nyenyak. Rumah tetap aman, keluarga tetap nyaman, dan masa depan finansial tetap cuan.

Tips 7: Pertimbangkan Biaya Tambahan (Notaris, BPHTB, Asuransi)

Banyak keluarga muda hanya fokus pada cicilan bulanan, padahal ada biaya lain yang wajib disiapkan saat ambil KPR. Kalau tidak dihitung dari awal, bisa bikin kaget di tengah jalan.

Biaya tambahan yang sering muncul:

Biaya Notaris & AJB (Akta Jual Beli): untuk mengurus balik nama dan dokumen legal.

BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan): pajak wajib saat beli properti, biasanya 5% dari NJOPTKP.

Asuransi KPR: biasanya diwajibkan bank, bisa berupa asuransi jiwa atau kebakaran.

Contoh nyata:

Rina dan Andi membeli rumah Rp500 juta. Mereka kira cukup siapkan DP Rp100 juta. Ternyata ada biaya tambahan hampir Rp20 juta untuk notaris, BPHTB, dan asuransi. Untung mereka sudah menyiapkan buffer, jadi tidak panik.

Mini Checklist Biaya Tambahan:

Hitung biaya notaris & AJB.

Cek perhitungan BPHTB dari harga rumah.

Siapkan premi asuransi KPR.

Tambahkan buffer 5–10% dari harga rumah untuk biaya tak terduga.

Dengan mengantisipasi biaya tambahan ini, proses KPR jadi lebih lancar. Anda tidak hanya aman secara dokumen, tapi juga nyaman secara finansial.

Tips 8: Pilih Rumah Sesuai Kemampuan, Bukan Gengsi

Banyak keluarga muda terjebak karena memilih rumah di luar kemampuan finansial—biasanya demi gengsi atau ikut-ikutan tren. Padahal, rumah pertama seharusnya jadi pondasi nyaman, bukan beban yang bikin hidup penuh tekanan.

Mindset yang perlu diubah:

Rumah pertama = milestone penting, bukan finish line.

Lebih baik punya rumah sederhana tapi cicilan aman, daripada rumah mewah tapi tiap bulan stres.

Contoh nyata:

Doni dan Wulan memilih rumah sederhana tipe 36 di pinggiran kota dengan cicilan Rp2,8 juta per bulan. Awalnya mereka minder karena teman-temannya beli rumah lebih besar. Tapi ternyata, mereka bisa hidup lebih tenang, punya tabungan, dan bahkan mulai menabung untuk investasi properti kedua.

Mini Checklist Pilih Rumah:

Apakah cicilan sesuai dengan batas aman (30–40% gaji)?

Apakah rumah cukup nyaman untuk kebutuhan saat ini?

Apakah masih ada ruang untuk tabungan & gaya hidup sederhana?

Ingat, tujuan utama dari rumah pertama adalah memberikan rasa aman dan nyaman bagi keluarga. Soal gengsi, itu bisa menunggu. Dan siapa tahu, dengan keuangan sehat, Anda bisa segera naik kelas ke properti berikutnya yang lebih besar.

Tips 9: Evaluasi Ulang Cicilan Saat Ada Kenaikan Gaji

Banyak orang langsung meningkatkan gaya hidup ketika gajinya naik—padahal strategi cerdasnya adalah review cicilan KPR.

Kenapa penting?

Dengan kenaikan gaji, Debt Service Ratio (DSR) Anda bisa lebih longgar.

Anda punya kesempatan untuk melakukan top up pembayaran atau pelunasan dipercepat.

Bunga yang awalnya terasa berat bisa jadi lebih manageable.

Contoh nyata:

Mira, seorang karyawan swasta, awalnya mencicil rumah Rp4 juta per bulan dengan gaji Rp12 juta. Setelah 2 tahun, gajinya naik jadi Rp18 juta. Alih-alih menaikkan gaya hidup, ia memilih menambah Rp1 juta per bulan untuk cicilan. Hasilnya? Masa tenor berkurang 3 tahun, dan total bunga yang harus dibayar jauh lebih kecil.

Mini Checklist Evaluasi Cicilan:

Apakah gaji Anda baru saja naik?

Apakah cicilan masih di bawah 30–40% dari penghasilan terbaru?

Apakah ada ruang untuk mempercepat pelunasan?

Tips plus: Jangan lupa tanyakan ke bank tentang opsi restructuring cicilan atau extra payment. Banyak bank memberi fleksibilitas, asal Anda komunikasikan dengan baik.

Tips plus: Jangan lupa tanyakan ke bank tentang opsi restructuring cicilan atau extra payment. Banyak bank memberi fleksibilitas, asal Anda komunikasikan dengan baik.

Dengan strategi ini, rumah Anda bukan cuma jadi tempat tinggal aman & nyaman, tapi juga investasi yang lebih cepat lunas.

Tips 10: Konsultasi dengan Ahli Properti Rumah Murah

Setelah semua perhitungan, simulasi, dan evaluasi cicilan, langkah terakhir tapi tak kalah penting adalah konsultasi dengan ahli properti.

Kenapa? Karena setiap keluarga punya situasi unik—penghasilan, rencana masa depan, dan prioritas hidup berbeda-beda. Dengan berdiskusi langsung, tim Rumah Murah bisa membantu:

Menentukan harga rumah yang sesuai kemampuan.

Membantu memilih tenor dan skema KPR terbaik.

Memberikan opsi tambahan: cessie, lelang hak tanggungan, penjualan reguler, atau sewa.

Mini Checklist Konsultasi:

Siapkan data penghasilan bersih & cicilan lain.

Tentukan rumah yang diminati.

Tanyakan simulasi cicilan sesuai gaji dan tenor yang ideal.

Diskusikan strategi top-up atau pelunasan lebih cepat.

Kesimpulan

Menghitung cicilan KPR sesuai gaji tidak sulit jika Anda mengikuti langkah-langkah praktis:

Kenali DSR.

Hitung penghasilan bersih keluarga.

Simulasi KPR online.

Pilih tenor sesuai rencana hidup.

Pahami jenis bunga (fixed vs floating).

Siapkan dana darurat.

Pertimbangkan biaya tambahan.

Pilih rumah sesuai kemampuan.

Evaluasi ulang cicilan saat ada kenaikan gaji.

Konsultasi dengan ahli properti.

Dengan panduan ini, rumah idaman bukan lagi mimpi, tapi bisa dicapai dengan aman, nyaman, dan tetap cuan.

Ingin tahu cicilan KPR sesuai gaji Anda secara pasti? Coba kalkulator KPR Rumah Murah sekarang atau konsultasi gratis dengan tim kami. Tim kami siap bantu wujudkan rumah idaman Anda dengan proses Aman, Nyaman, dan Cuan!

Ingin tahu cicilan KPR sesuai gaji Anda secara pasti? Coba kalkulator KPR Rumah Murah sekarang atau konsultasi gratis dengan tim kami. Tim kami siap bantu wujudkan rumah idaman Anda dengan proses Aman, Nyaman, dan Cuan!